医药/农药中间体

医药/农药中间体 一般化学品

一般化学品 肥料

肥料近40种化工品月度跌幅超10%,化工品在下坡路上还“刹得住”吗?

据了解,从8月底开始的“双控”政策,导致以煤炭为主要代表的大宗商品出现了短时的疯狂,市场价格从8月底开始一路高涨至10月中旬。从9月底开始,国家相继出台了各种稳定市场价格的政策措施,10月初已初见成效,但是煤炭价格却始终一路上涨。

煤炭价格的持续上涨,导致以煤炭为原料的大宗商品及化学品也跟随继续上涨,如电石、PVC、乙炔、煤焦化、磷化工相关产品等。在10月中旬前后,国家放出了“大招”,实施了罕见采用的价格法,以及对煤炭的一年内封顶控价,导致煤炭价格从10月中旬开始扭转向下。

图1 动力煤近期价格走势图 元/吨

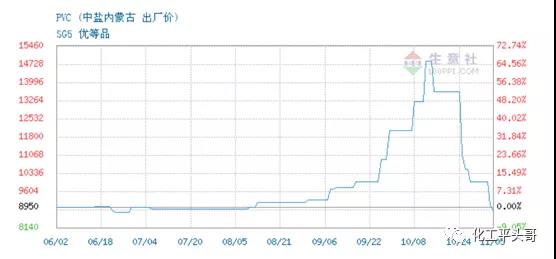

从图中可以看到,动力煤价格从历史高点2500元/吨价格,在短短半个月内,已经跌破1000元/吨。煤炭价格得到了很好的控制,也很大程度上带来相关联产品的下行,电石、焦炭、PVC价格相继出现了大幅下跌。

图2 中国电石价格走势图 元/吨

图3 中国PVC价格走势图 元/吨

国家对煤炭价格的出手干预的时机,是已经在煤炭价格接近失控的边缘,如果煤炭价格的无法得到有效控制,将会产生一系列的连锁反应,如北方供暖成本上涨,以煤炭为燃料和原料的工业生产,都将带来巨大的成本增长。而成本增长的背后,将会是对依托成本为生产的各行各业的成本增加,从而将成本最终转嫁给终端消费者,严重的将会带来民生安定团结的巨大后果。

所以,煤炭价格最终是以国家限价的手段收尾,充分体现了国家对大宗商品价格管控的深度和执行力。但是,目前中国大宗商品交易市场,绝大部分商品的交易体制是建立在市场自平衡的供需机制下。也就是说,市场会通过自我修正供需失衡的方式,来规避大宗商品价格的暴涨暴跌。

如果原本平衡的市场交易状态出现了外力作用,必然会引发一方的剧烈波动。此轮因国家出手调控带来的煤炭价格,或许将会验证此理论。

根据数据显示,在过去1个月内,50多个大宗化工品中,出现下跌的化工品超过170个,大宗的化工品有近40个商品跌幅超过10%,有14个商品跌幅超过20%。其中动力煤价格月度跌幅超过44%,以煤炭为直接原料的相关产品,如兰炭、焦炭,市场价格跌幅均超过39%。

另外,以煤炭为次要能源或原料的产品,如电石、PVC等,月度跌幅超过20%。以煤炭为燃料的次级下游产品,如无机化工、磷化工的相关产品,近1个月内的跌幅超过20%。在刨除掉因市场供需因素带来的价格下跌商品之外,因煤炭的主要影响和次要影响带来的下跌产品,预估将会占据下跌品种的20%~30%。

表1 近1个月内(2021年10月8日—11月8日)出现下跌的大宗化工品涨跌幅统计

序号 | 品种规格 | 近1个月内涨跌幅 |

1 | 动力煤 | -44% |

2 | 兰炭 | -39% |

3 | 氩气 | -36% |

4 | 液氯 | -31% |

5 | 碳化钙 | -29% |

6 | 黄磷 | -28% |

7 | 三氯氧磷 | -26% |

8 | 氧气 | -26% |

9 | 磷酸 | -24% |

10 | 三氯化磷 | -23% |

11 | 双酚A | -23% |

12 | PVC | -22% |

13 | 二甲醚 | -21% |

14 | 甲醇 | -21% |

15 | 碳酸二甲酯 | -20% |

16 | 硅橡胶 | -19% |

17 | 甲缩醛 | -19% |

18 | 烧碱 | -18% |

19 | 二氯甲烷 | -17% |

20 | PVC糊树脂 | -17% |

21 | 尿素 | -16% |

22 | 甲醛 | -15% |

23 | 氮气 | -14% |

24 | 双氧水 | -14% |

25 | 氯化石蜡 | -14% |

26 | 烧碱 | -14% |

27 | 冰醋酸 | -13% |

28 | 乙二醇 | -13% |

29 | 盐酸 | -13% |

30 | 丙烯 | -13% |

31 | 环氧树脂 | -12% |

32 | 环己烷 | -11% |

33 | 甲基丙烯酸甲酯 | -11% |

34 | EVA | -11% |

35 | 液蜡 | -10% |

36 | 渣油 | -10% |

37 | 烷基化油 | -10% |

38 | 聚合MDI | -10% |

39 | PP粉料 | -10% |

40 | 纸浆 | -9% |

41 | 高烯烃C5 | -9% |

42 | 丙酮 | -9% |

43 | 醋酸丁酯 | -8% |

44 | 碳五 | -8% |

45 | 环己酮 | -8% |

46 | PP粒(T30S) | -8% |

47 | 邻苯二甲酸二(2-丙基庚)酯 | -8% |

48 | 丙烯酸丁酯 | -8% |

49 | 纯苯 | -8% |

50 | 丁二烯 | -8% |

51 | 加氢苯 | -8% |

52 | 煤制柴油 | -7% |

53 | PE管材 | -7% |

54 | 聚酯切片 | -7% |

55 | MTBE | -7% |

56 | 甲基丙烯酸 | -7% |

57 | 涤纶短纤 | -7% |

58 | 甲基丙烯酸正丁酯 | -7% |

59 | 石油焦 | -7% |

60 | GPPS | -7% |

61 | 胶带母卷 | -7% |

62 | 己内酰胺 | -6% |

63 | 丁烷 | -6% |

64 | 丙烯酸 | -6% |

65 | 混合C5 | -6% |

66 | GPPS | -6% |

67 | PTA | -6% |

68 | 茂金属 | -6% |

69 | 对苯二甲酸二辛酯 | -6% |

70 | LLDPE | -6% |

71 | 正丁醇 | -6% |

72 | 顺丁橡胶 | -6% |

73 | 再生油 | -6% |

74 | 邻苯二甲酸二壬酯 | -6% |

75 | 混合芳烃 | -6% |

76 | 流延聚丙烯薄膜料 | -6% |

77 | ABS聚合物 | -6% |

78 | PC | -6% |

79 | 丁苯橡胶 | -5% |

80 | 二氯乙烷 | -5% |

81 | 三聚氰胺 | -5% |

82 | 邻苯二甲酸二丁酯 | -5% |

83 | 醋酸仲丁酯 | -5% |

84 | 抽余油 | -5% |

85 | 邻苯二甲酸二辛酯 | -5% |

86 | PP再生料 | -5% |

87 | 重整C9 | -5% |

88 | 聚酰胺6 | -5% |

89 | BOPP | -5% |

90 | 涤纶长丝 | -5% |

91 | 丁烷-异丁烷 | -5% |

92 | 正丁醛 | -5% |

93 | 多聚甲醛 | -5% |

94 | 纯涤纱 | -4% |

95 | 三甲苯 | -4% |

96 | 煤油 | -4% |

97 | 橡胶油 | -4% |

98 | 浓硝酸 | -4% |

99 | 辛醇 | -4% |

100 | 蜡油 | -4% |

101 | 醋酸乙酯 | -4% |

102 | 合成氨 | -4% |

103 | 二乙二醇 | -4% |

104 | 丙烷 | -4% |

105 | MDI-50 | -4% |

106 | 异丁醛 | -4% |

107 | 丙二醇 | -4% |

108 | 再生长丝 | -4% |

109 | 粗苯 | -4% |

110 | 溶解浆 | -4% |

111 | 二甲基甲酰胺 | -4% |

112 | 丙纶长丝 | -4% |

113 | 聚酯瓶片 | -4% |

114 | 苯酚 | -4% |

115 | 农膜 | -3% |

116 | 邻苯二甲酸二异丁酯 | -3% |

117 | 磷酸盐 | -3% |

118 | 异丙醇 | -3% |

119 | 燃料油 | -3% |

120 | 环氧氯丙烷 | -3% |

121 | 甲基异丁酮 | -3% |

122 | 环氧丙烷 | -3% |

123 | 酚醛树脂 | -3% |

124 | 醋酐 | -3% |

125 | ABS聚合物 | -3% |

126 | 天然胶乳 | -3% |

127 | 芳烃溶剂油 | -3% |

128 | EPS | -3% |

129 | 苯乙烯 | -3% |

130 | SBS | -3% |

131 | 硫酸 | -2% |

132 | 丙烯酸异辛酯 | -2% |

133 | 十二碳醇酯 | -2% |

134 | 二甲苯 | -2% |

135 | 再生中空 | -2% |

136 | ABS聚合物 | -2% |

137 | 异丁醇 | -2% |

138 | 碳五 | -2% |

139 | 氯乙酸 | -2% |

140 | 磷酸二铵 | -2% |

141 | 三羟甲基丙烷 | -2% |

142 | 制冷剂 | -2% |

143 | 己二酸二辛酯 | -2% |

144 | 新戊二醇 | -2% |

145 | 软泡聚醚 | -2% |

146 | 减线油 | -2% |

147 | 高回弹聚醚 | -2% |

148 | 锦纶长丝 | -2% |

149 | 聚酰胺66 | -2% |

150 | 间苯二甲酸 | -1% |

151 | 硫磺 | -1% |

152 | 氦气 | -1% |

153 | 弹性体聚醚 | -1% |

154 | POP聚醚 | -1% |

155 | 正戊烷 | -1% |

156 | 燃料油 | -1% |

157 | 焦炭 | -1% |

158 | 重苯 | -1% |

159 | 再生普纤 | -1% |

160 | 磷酸二氢钾 | -1% |

161 | 戊烷发泡剂 | -1% |

162 | ACR | -1% |

163 | PMMA | -1% |

164 | 煤制石脑油 | -1% |

165 | 基础油 | -1% |

166 | 干胶 | -1% |

167 | 加氢尾油 | -1% |

168 | 微晶蜡 | -1% |

169 | 水刺无纺布 | -1% |

170 | BOPET | -1% |

171 | 磷酸一铵 | -1% |

172 | 间戊二烯 | -1% |

173 | 稀释沥青 | -1% |

174 | HDI | -1% |

175 | 复合肥 | -1% |

化工生产中的成本是按照产业链纬度,从原料端向下游终端市场传递,最终将会转嫁给消费者。无论是以原油为化工生产的石油化工,还是以煤炭为化工生产的基础化工品,都将按照产业链的模式向下传导。所以,全球化工产业在过去数百年的发展,都是围绕以能源分布为发展逻辑,谁控制了原料,谁就控制了化工产业。

但是,根据产业链的长短不同,原料以产业链纬度向下传导时,会参照下游产品的库存周期。也就是说,成本传导会因为库存时间而发生严重的滞后性,这一点在化工产业链的尤为明显。如果下游产品行业库存能力较大,在原料价格下跌的环境下,下游产品的价格波动会滞后于原料价格的波动。在原料价格上涨的环境下,下游产品的价格也将会明显滞后于原料价格的波动。

所以,此轮因国家出手带来的煤炭价格短期的暴跌,在短时间内将会对以煤炭为最大生产成本的下游化工品,跟随煤炭价格而出现暴跌,长期内,将会拖累以煤炭为次要成本,或以煤炭成本占据一定权重的化工品的价格下行。

如果煤炭在短期内跌至控价要求的440元/吨,那么目前还有近50%的下跌空间。所以,平头哥预计,煤炭价格的短期暴跌将会在未来短时间内带领部分化工品的价格下行,如果消费市场持续负面反馈,那么有出现“刹不住车”的危险。但是,也需要综合考虑下游产品供需现状问题,如果下游产品需求良好,则不排除稳定高价而锁定高生产利润的情况。

原油是目前全球化石类能源影响力最大的产品,而在全球能源结构转型的前提下,原油的市场关注度在逐渐减弱。并且,中国作为煤炭储量丰富的国家,煤炭价格波动对中国化工企业的生产影响较大,而中国化工又作为全球最大的生产性质,必然对全球的能源结构也将带来一定的影响,只是时间快慢的问题。