医药/农药中间体

医药/农药中间体 一般化学品

一般化学品 肥料

肥料180万吨/年甲醇项目来了!附我国甲醇产能分布

前脚美国最大的石油公司埃克森美孚将出资100亿美元,在广东建设大型独资石化项目。马不停蹄,美国堪萨斯州的全球最大非上市公司之一——科氏工业集团便与山东玉皇化工集团在休斯顿签署合作协议,双方共同出资建设180万吨/年天然气制甲醇项目!中美贸易真的要回暖了吗?

近日,山东玉皇化工集团境外子公司玉皇化工工业股份有限公司与科氏甲醇投资有限责任公司在休斯顿签署合作协议。科氏甲醇投资股份有限公司间接持有玉皇甲醇有限责任公司40%股权,双方共同出资建设180万吨/年天然气制甲醇项目。

通过本次合作,双方互惠互利,不仅促进了项目建设进度,而且提升了生产和分销方面的综合竞争力,为玉皇境外子公司快速发展打下坚实基础。

据了解,科氏工业集团是总部位于美国堪萨斯州的全球最大非上市公司之一。

年销售额超过1000亿美元,业务遍及多个领域,包括原油开采、炼化、贸易、管道运输、农业和畜牧业、金融服务、道路沥青等。

科氏甲醇投资有限责任公司成立于2015年7月15日,注册地为美国特拉华州,是美国科氏工业集团100%控股的子公司。

去年火爆的甲醇市场可谓抢眼。

环保、安监来了,涨!美国飓风来了,涨!

东南亚装置频繁故障,涨!朝鲜局势紧张了,涨!美炼油厂复产了,涨!飓风升级了,涨!气荒,涨!

要想玩转甲醇,深入挖掘产业链基本面研究逻辑是核心要务。

煤炭制取甲醇

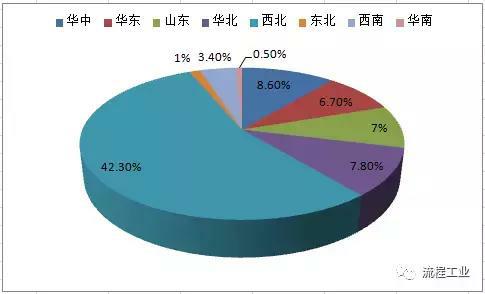

国内煤制甲醇主要集中在几大区域,从东往西看,山东和华中比较多,山东800多万吨的产能,仅一个省,为什么呢?山东最开始原醇装置的时候,很多甲醇老的合成氨连通装置就是集中在山东,所以我们分析甲醇,会把山东单独作为一个独立的区域撇开,而不是把它放到华中当中。华中,就是河南这些地区,是600多万吨。西北地区最多,以后达到了4000多万吨的产能。西南稍微少一点,就是贵州、重庆这边,大概是700多万吨的产能。

为什么最近几年投产的大型煤化工装置都是集中在西北地区呢?

因为2010年以前,煤炭的价格实行双轨制,动力煤价格最高的时候,5500大卡热值的可以达到接近1000多块钱,所以说煤炭价格上涨,不少企业就想投资煤炭开采行业,因为是暴利。

当时国家的发展政策是规定了必须要发展煤化工,就是说你可以拿这块煤田,但是你必须在这个项目当中配套完善煤化工项目,才会给你资源使用权。所以说很多企业为了拿西北的一个煤矿,他在项目审批的过程当中,必须要涉及到发展相关的下游配套装置,完善产业链。而且正好赶上是陕西、内蒙古地区的煤炭储量刚刚探明,就是鄂尔多斯暴富的那段时间,2008年到2010年。

还有就是陕北神木地区,当时大批的企业都去那边投资煤矿,然后配套了大量的煤化工项目。所以说煤炭产量五六年之内由供给不足变成当时2014年正好处于一个产能比较严重的情况。

但是当时煤化工的水资源需求比较大,所以在没有循环净化水的条件下,很多煤制甲醇是很耗水的。现在这个问题已经得到解决了,因为大量的煤化工装置基本上都配套了循环水的工艺。所以说每吨甲醇现在耗水大概是4-5吨,因为最近几年整个产业政策也是处于比较收紧,而且在2013年、2014年煤制甲醇的价格,整个甲醇市场价格处于比较低迷,包括2015年,也限制了很多企业的投产积极性。

煤制甲醇产能区域的占比

分地区来看的话,山东和华中在东部沿海的话语权还是比较大的。

最主要是西北地区,而且随着这些煤化工项目的逐步落地,西北的话语权是越来越大,已经超过50%,接近60%。

前两年西北地区的下游配套装置没有完善,所以很多西北地区的甲醇是全部外输到华东来冲击进口甲醇的市场。从2016年底西北当地一些甲醇制烯烃的配套项目已经陆续完善之后,目前的供需格局,西北外输的货是越来越少,很多时候由于当地几台煤化工装置检修,可能再从西北当地的供需由过剩变成供需弱平衡的一个局面。所以现在来说,西北货对于华东市场的压力逐步在减小。

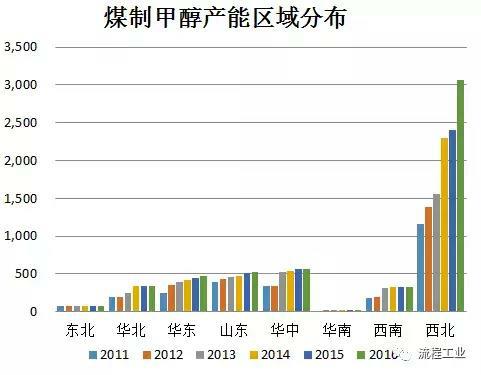

这个图是2011年到2016年各区域煤制甲醇的产能投放。除了西北地区,其他地区的产能基本没有太大的变化,爆发的全部都在西北这个点上。

天然气制取甲醇

天然气方面,国家现在明文规定,禁止新建或者扩建天然气制甲醇项目,包括天然气替代煤制甲醇项目。因为目前国内很多天然气是不太够用的,而且国家也是进行天然气居民使用扩大的趋势,所以说增加居民用气的一个范围。天然气理论上讲用量是不够的。所以说天然气制甲醇是处于最紧的,是严格禁止的。

那为什么这两年陆陆续续还有一两套天然气制甲醇的装置投产呢?

首先,在国内天然气比较密集的地区,再一个这几套装置都是在这个政策出来之前已经开始立项的,人家已经立项了,该建设的也开始建设动工了,不可能让人家拆了,所以说有几套天然气的装置也是因为前期立项投产之后建成,才造成了最近2013年、2014年有新的装置来投产。现在天然气合成氨以天然气为原料扩建,还是合成氨方面为主,然后允许的是什么呢?就是经济性较高的天然气制氢项目,还有不宜外输或无法转化的天然气生产氮肥项目,还是以农业为主。

还有很多天然气制甲醇的企业全部都是在这个气田当中,因为天然气运输要通过管道很麻烦,所以天然气制甲醇必须得考虑一个原料的就近性,国外的很多天然气制甲醇装置全部都是在气田当中的,就是在这个范围内的,算是油田的半生气,所以说比较有竞争优势。

国内的天然气制甲醇的情况

华南的话就中海油的两套装置加起来140万,是在海南岛,这是华南唯一的天然气装置,当然华南市场相对来说需求量比较小。

川渝这块就是四川、重庆,当地的页岩气前几年开发得比较多,所以说当地西南的天然气制甲醇的产业还是不错,经济性也OK。

蒙西的鄂尔多斯及陕北地区大概有200多万吨的产能,但是现在鄂尔多斯和陕北地区的天然气装置开工率非常差,因为有气供应限制,鄂尔多斯和西北地区的天然气装置基本上好几年没开。

青海这边有100多万吨的装置,180万吨基本上就是中汉、贵鲁这几套装置,都是在格里木气田那儿,新疆有几套小装置,大概产能是60多万吨,也不是特别的大,也是在当地的油田和气田当中。

国内天然气制甲醇的产能分布情况,整体来看西北还OK,西北地区是包括了新疆、青海和鄂尔多斯、陕北地区,所以说西北来看大概是500多万吨,除了2014年有一套新装置投产以外,今年的桂鲁是已经具备投产条件,但是现在暂未开工。西南基本上也是在2012年、2013年以后有两套装置投产,到2014年就比较稳定了。

从这四个主要区域的占比情况来看的话,2011年西北地区占比比较大,但是现在因为西南和西北其实是差不多的一个比例,而且从装置的运行情况来看,西南的装置有一定的优势,但是因为前两年天然气价格比较高,四川的泸天化本来是50万吨的天然气,工艺由天然气制甲醇改成了煤制甲醇,包括巴州东辰的20多万也是由天然气改成了煤制甲醇。现在的问题就是,包括泸天化、鄂尔多斯这几套装置因为供气不足,会不会后期改成煤制的话还是有待商榷。

国内甲醇市场近况

我国内地甲醇市场大幅走高

西北地区出货顺利,大幅走高;环渤海地区接货暂可,重心上移;淮海、华中地区低价成交尚可,稳定运行;期货震荡,华东、华南港口走高。

西北地区推高至2900以上,整体签单顺利,部分企业停售。受西北高价支撑,业者心态坚挺,内地市场积极跟涨,但下游对于高价货源较为抵触,接货一般。

港口方面,上午气氛尚可,部分补空及备货需求支撑窄幅上行,午后重心随期货窄幅下跌。短期国内甲醇市场或高位震荡为主。后期仍需关注国内甲醇装置重启情况、下游接货情况、港口库存情况、运费情况及期货走势等,建议谨慎操作。

重点推荐

南京齐萃环保科技有限公司拥有年轻、充满活力的优秀团队,致力于在环保科技、化工领域深耕细作。

经过历年的积累,公司拥有大量行业内的人脉资源。公司秉承开放、共享、专业的理念与客户共享经营成果,为客户提供性价比高、专业性强的产品解决方案和系列高端服务。

公司主营产品:甲硫醇钠、甲醇钠溶液、原甲酸三甲酯、原甲酸三乙酯、磷酸、黄磷、水合肼等。